Livret A à 1,8 % : Pourquoi cette hausse imminente cache une perte de votre pouvoir d'achat

Optimiser son épargne en période d'inflation nécessite de comprendre la différence entre rendement nominal et rendement réel. Découvrez comment structurer votre matelas de sécurité et basculer vers de véritables stratégies d'investissement pour protéger votre capital de l'érosion monétaire.

Julie Colombier

6/16/20264 min read

L'illusion de la hausse du Livret A : Un mécanisme de rattrapage, pas d'enrichissement

Le bruit de couloir s'intensifie dans les milieux financiers : le taux du Livret A s'apprête à connaître une revalorisation pour passer de 1,5 % à 1,8 % dès cet été. Pour une grande majorité d'épargnants, cette annonce résonne comme une excellente nouvelle, un premier pas vers une meilleure rémunération de leurs économies. Pourtant, célébrer cette hausse revient à se réjouir d'une illusion d'optique comptable. Ce relèvement technique n'est pas un cadeau des institutions de l'État, mais un ajustement mécanique et tardif face à une réalité beaucoup moins réjouissante : l'accélération de l'inflation. Lorsque le coût de la vie augmente, la formule de calcul du Livret A est conçue pour courir après les prix afin de limiter les dégâts, sans jamais réussir à devancer la hausse globale des biens et des services.

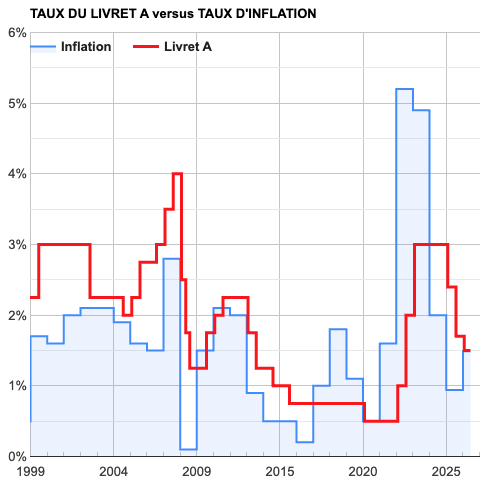

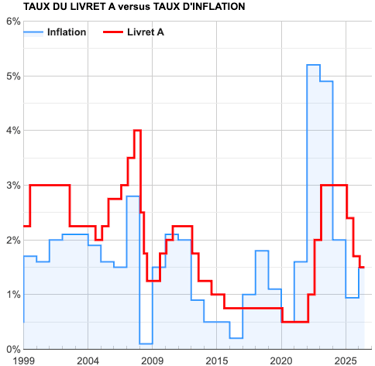

Pour prendre la pleine mesure de cette situation, il suffit d'analyser les cycles économiques passés. Comme le montre de façon flagrante le graphique joint, le taux du Livret A (représenté par la courbe rouge) passe la majeure partie de son temps à courir après la courbe de l'inflation (en bleu). Lorsque l'inflation grimpe en flèche, le rendement réel de votre épargne devient négatif. En d'autres termes, si votre livret affiche fièrement un taux nominal de 1,8 % alors que l'inflation réelle oscille au-delà de cette valeur, votre capital augmente certes sur le papier, mais votre pouvoir d'achat réel diminue. Chaque mois, l'argent qui dort sur ce livret réglementé perd de sa valeur intrinsèque. Le Livret A ne vous enrichit pas ; il ralentit simplement la vitesse à laquelle l'inflation grignote vos économies.

Le Livret A comme pompier financier : Redéfinir l'importance du matelas de sécurité

Il serait cependant injuste de diaboliser totalement le Livret A. Ce support financier possède des vertus indispensables qu'aucun autre placement ne peut égaler : une liquidité totale, une disponibilité immédiate en quelques clics et une exonération fiscale absolue sur les intérêts perçus. C'est précisément pour cela qu'il doit être considéré comme un pompier financier. Un pompier n'est pas là pour construire des fondations ou faire fructifier un terrain ; il intervient uniquement en cas d'urgence pour éteindre un incendie immédiat. Votre Livret A doit jouer exactement ce rôle au sein de votre patrimoine : celui de réceptacle exclusif pour votre matelas de sécurité.

Trop d'épargnants commettent l'erreur de saturer leur Livret A au-delà des plafonds nécessaires par simple peur du risque ou par habitude bancaire. Pour optimiser vos finances de manière rationnelle, vous devez compartimenter vos comptes selon des critères stricts et professionnels :

Le dimensionnement du matelas : Conservez uniquement l'équivalent de 3 à 6 mois de dépenses courantes sur votre Livret A. Cette somme doit être sanctuarisée pour faire face aux imprévus de la vie quotidienne (panne de véhicule, travaux urgents, transition professionnelle).

La gestion du court terme : Intégrez dans ce matelas les liquidités dont vous aurez un besoin certain dans les 12 prochains mois (impôts à venir, vacances d'été, apport immédiat pour un projet).

Le traitement de l'excédent : Tout euro disponible au-delà de ce tunnel de sécurité n'a plus sa place sur un livret réglementé. Le laisser stagner équivaut à accepter délibérément une perte de pouvoir d'achat face à l'inflation.

En limitant l'encours de votre livret à ce strict besoin de précaution, vous libérez une capacité financière majeure. C'est cet excédent de trésorerie, débarrassé de l'obligation de liquidité immédiate, qui va pouvoir travailler pour vous sur des supports de placement beaucoup plus performants.

Passer de l'épargne passive à l'investissement actif : Le facteur temps comme allié

Une fois votre matelas de précaution calibré, une transition psychologique et stratégique s'impose : vous devez cesser de penser comme un épargnant passif pour commencer à agir comme un investisseur actif. En finance, la procrastination est le coût le plus élevé qui soit. N'oubliez jamais cette règle fondamentale qui régit le succès patrimonial : le meilleur moment pour investir était hier, le deuxième meilleur moment est maintenant. Attendre un hypothétique retour à la stabilité, espérer que les livrets bancaires redeviennent miraculeusement rentables ou tenter de deviner le moment parfait pour entrer sur les marchés sont des stratégies perdantes à long terme.

Prendre le contrôle de son argent implique de s'exposer de manière maîtrisée à des actifs tangibles et productifs, capables de délivrer des rendements nettement supérieurs à l'inflation. Qu'il s'agisse de dynamiser un Plan d'Épargne en Actions (PEA) grâce aux entreprises résilientes, de tirer parti de la fiscalité avantageuse d'une assurance-vie, ou de vous positionner sur des actifs immobiliers, les alternatives existent et sont accessibles. L'objectif n'est pas de spéculer à court terme, mais de mettre en place une stratégie d'investissement régulière, progressive et adaptée à votre profil d'investisseur. C'est cette régularité qui permet de lisser les risques et de faire jouer la puissance des intérêts composés en votre faveur.

Reprendre le contrôle de votre patrimoine : Stratégie concrète pour cet été

En conclusion, la mini-hausse annoncée du Livret A à 1,8 % ne doit pas masquer la réalité économique globale. Elle confirme simplement que l'inflation est une menace bien réelle pour vos économies quotidiennes. Face à cette situation, le statu quo n'est plus une option viable pour quiconque souhaite protéger son avenir financier. Laisser la totalité de ses liquidités sur un compte bancaire classique au cours des prochains mois revient à accepter une érosion silencieuse mais certaine de son patrimoine.

L'été qui approche est le moment idéal pour faire le point sur vos comptes, mesurer l'épaisseur réelle de votre matelas de sécurité et réallouer vos excédents vers des solutions productives. Êtes-vous prêt à cesser de subir les arbitrages techniques des livrets réglementés et à reprendre pleinement le contrôle de vos objectifs financiers ? Passons de la réflexion théorique à l'action concrète. Envoyez-moi dès maintenant un message privé pour que nous puissions analyser ensemble la structure de votre patrimoine et définir vos projets d'investissement. Cette démarche se fera de manière transparente, personnalisée, et garantie sans aucun blabla ni discours marketing agressif.

Adresse

42000 - Saint-Étienne

Contact

06 07 87 25 88

julie@soleaconseil.fr

© 2026. Tous droit réservés.