Investissement immobilier : Pourquoi la SCI à l'IS n'est pas une formule magique pour devenir rentier

Découvrez pourquoi brûler les étapes en immobilier peut bloquer votre financement bancaire. Apprenez à distinguer les mythes des influenceurs de la réalité de la gestion de patrimoine pour bâtir des bases solides et réussir votre premier investissement.

INVESTISSEMENTFINANCEMENTIMMOBILIER

Julie Colombier

6/1/20265 min read

« Je vais monter une SCI à l'IS et devenir rentier à 24 ans. » C’est par cette affirmation pleine d’assurance que Lucas a débuté notre premier échange. En tant que professionnelle régulièrement sollicitée par des agents immobiliers pour auditer et valider le dossier financier d’acheteurs potentiels, ce profil ne m'est pas inconnu. Chaque semaine, je rencontre de jeunes actifs ultra-motivés, nourris par les vidéos d’« influenceurs finance » qui expliquent en quelques minutes comment bâtir un empire immobilier à partir de rien. Si l'enthousiasme est une excellente force motrice, l'absence de préparation concrète et le manque de réalisme économique se révèlent souvent fatals lors du passage devant le banquier. Lucas maîtrisait parfaitement le jargon technique, mais son plan manquait cruellement de fondations indispensables.

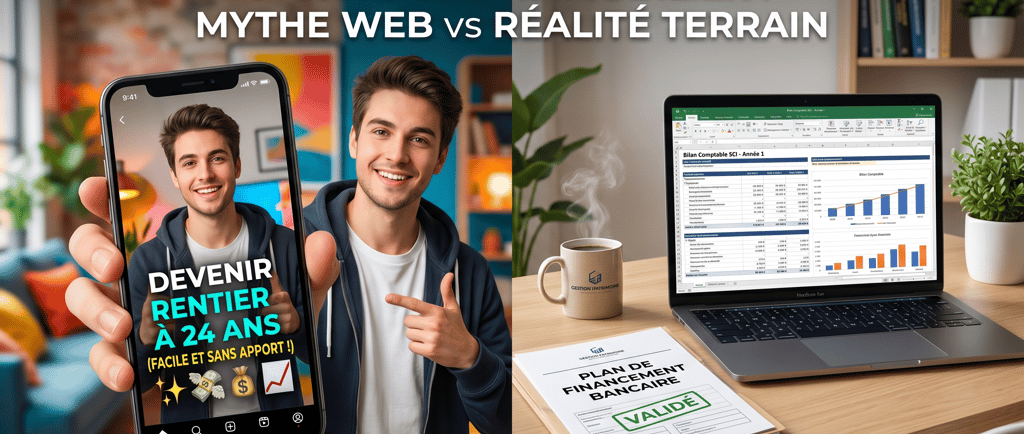

Le mirage des réseaux sociaux et la tentation de brûler les étapes

Le phénomène des créateurs de contenu spécialisés dans l'immobilier a profondément modifié la perception de l'investissement chez les jeunes générations. Il est aujourd'hui courant de croiser des profils qui parlent avec aisance d'optimisation fiscale, de Société Civile Immobilière (SCI), d'autofinancement ou encore de rentabilité nette-nette. Sur le papier, le discours est rodé, presque hypnotique. Pourtant, derrière ce vernis technique se cache une réalité beaucoup moins glamour : une absence totale d'épargne personnelle et une situation personnelle précaire, de nombreux investisseurs en herbe vivant encore à titre gratuit chez leurs parents sans mesurer l'impact de leurs charges futures.

Vouloir optimiser la fiscalité d'un patrimoine qui n'existe pas encore est l'erreur originelle de cette nouvelle vague d'investisseurs. L'immobilier reste une discipline empirique où la théorie doit impérativement s'effacer devant les exigences pragmatiques des établissements bancaires. En se focalisant exclusivement sur des montages complexes conçus pour des patrimoines déjà établis, ces jeunes actifs oublient que le premier critère d'octroi d'un crédit reste la stabilité du profil de l'emprunteur. Brûler les étapes en sautant la phase d'épargne et de stabilisation des comptes courants condamne le projet avant même qu'il n'ait commencé. L'ambition est saine, mais elle doit s'accompagner d'une éducation financière globale et non de simples astuces fiscales glanées sur Internet.

Les angles morts techniques de la SCI à l'IS : Quand le plan s'effondre

Pour illustrer ce décalage, il suffit de se pencher sur les détails du projet de Lucas, qui souhaitait acquérir son premier appartement à Saint-Étienne via une SCI soumise à l'impôt sur les sociétés (IS). Interroger un porteur de projet sur les aspects opérationnels permet de dissoudre rapidement les illusions. La SCI à l'IS est souvent présentée comme l'outil ultime pour éviter l'impôt sur le revenu, mais elle comporte des contraintes lourdes et des coûts cachés que les vidéos en ligne omettent fréquemment de mentionner.

Lorsqu'on gratte la surface, les failles structurelles apparaissent en quelques minutes seulement à travers des éléments purement matériels et réglementaires :

Les frais de comptabilité obligatoire : Une SCI à l'IS impose la tenue d'une comptabilité commerciale rigoureuse et le dépôt d'un bilan annuel. Ces obligations nécessitent généralement l'intervention d'un expert-comptable, ce qui représente un coût annuel non négligeable qui vient impacter directement la rentabilité nette du projet.

La problématique du mobilier et de l'apport : Dans le cadre d'un achat incluant des meubles (fréquent en investissement locatif), la banque ne finance généralement pas la valeur du mobilier. L'acheteur doit donc injecter davantage d'apport personnel pour couvrir cette ligne du compromis de vente, une réalité financière pour laquelle Lucas n'avait prévu aucune marge de manœuvre.

L'absence de transparence bancaire : Affirmer que son conseiller bancaire a donné un accord de principe par téléphone sans lui préciser la nature du montage (SCI à l'IS) est une erreur majeure. Ce type de structure modifie radicalement l'analyse du risque par la banque, car les règles de calcul du taux d'endettement et les garanties exigées diffèrent totalement d'un achat en nom propre.

Les fondamentaux de la gestion de patrimoine : Consolider avant d'optimiser

La gestion de patrimoine et l'investissement immobilier ne relèvent pas de la formule magique ou de l'effet de mode éphémère. Il s'agit d'une suite logique d'étapes stratégiques et réfléchies. Avant de chercher à mettre en place des structures juridiques complexes, il est indispensable de valider les fondamentaux de sa santé financière. Cela commence par un assainissement rigoureux de ses comptes bancaires sur plusieurs mois, la création d'une épargne de précaution solide pour faire face aux imprévus locatifs (vacance, travaux, impayés), et la démonstration d'une capacité à épargner régulièrement.

Les banques ne se laissent pas séduire par un jargon technique bien maîtrisé ; elles analysent des chiffres, des comportements financiers et des garanties tangibles. Un dossier reposant sur un montage sophistiqué mais porté par un profil sans épargne et sans expérience sera systématiquement rejeté par les services des risques des banques. Pour débuter dans l'immobilier et se construire un patrimoine durable, il n'est pas nécessaire de complexifier inutilement les choses dès le premier achat. L'acquisition en nom propre ou via des structures plus simples permet de faire ses armes, de comprendre les mécanismes du marché et de rassurer les partenaires financiers. Une fois les premières bases solides établies, et seulement à ce moment-là, l'optimisation fiscale avancée prend tout son sens.

Conclusion : Faire le tri entre les mythes du web et votre réalité financière

En conclusion, le projet de Lucas rappelle qu'un bon investissement immobilier ne se résume pas à l'application aveugle d'une méthode miracle vue sur les réseaux sociaux. Vouloir devenir rentier à 24 ans est un objectif louable, mais il doit s'inscrire dans une démarche réaliste, progressive et adaptée à votre situation financière réelle. Les montages complexes comme la SCI à l'IS sont des outils puissants, mais ils s'avèrent contre-productifs s'ils ne reposent pas sur des fondations financières préalablement consolidées.

Ne laissez pas les illusions du web bloquer votre avenir d'investisseur. Pour construire un projet immobilier viable, pérenne et finançable par les banques, il est essentiel de confronter vos ambitions à la réalité du marché et des exigences bancaires. Prenez le contrôle de votre stratégie patrimoniale dès aujourd'hui : contactez-moi en message privé (MP) pour analyser votre situation, faire le tri entre les mythes d'Internet et concevoir un plan d'action sur mesure adapté à votre réalité !

Adresse

42000 - Saint-Étienne

Contact

06 07 87 25 88

julie@soleaconseil.fr

© 2026. Tous droit réservés.